نشرت منظمة التعاون الاقتصادي والتنمية OCDE مؤخرا تقريرا يحلل أسواق رأس المال الإسبانية ويقترح إصلاحات وتوصيات مختلفة في هذا الصدد بهدف “توجيه صناع السياسات في جهودهم الرامية إلى تعزيز تطوير سوق رأس المال الإسبانية”.

ومن بين الضرائب التي ستُفرض على الإسبان، هناك أيضًا ضربة جديدة للمدخرين من خلال رفع صندوق معاشات التقاعد الداخلي بنقطتين للدخل الرأسمالي الذي يتجاوز 300 ألف يورو.

وفي هذا الصدد، قدمت منظمة التعاون الاقتصادي والتنمية في تقريرها سلسلة من التوصيات لمساعدة إسبانيا على الاستفادة من إمكاناتها.

ولذلك، تشير الوكالة في المقام الأول إلى ضرورة إنشاء حساب توفير استثماري فردي ويلاحظ أن “زيادة مشاركة التجزئة في أسواق رأس المال تساهم في تحقيق ثلاثة أهداف رئيسية: فهي توفر للأسر وسيلة للمشاركة في خلق الثروة المؤسسية وتسهل وصول الشركات إلى التمويل، وخاصة للشركات الصغيرة، وتساهم في تحسين أداء الشركات”. “سيولة السوق الثانوية”.

أما التوصية الثانية فهي زيادة حجم قطاع صناديق التقاعد المهنية من خلال تشجيع الادخار التقاعدي المهني.

ويوضح أن “قطاع المستثمرين المؤسسيين الإسبانيين بشكل عام – وقطاع صناديق التقاعد على وجه الخصوص – أقل من حجمه الحقيقي”.

ولهذا السبب، أشار إلى أنه “من الضروري أن تواصل إسبانيا جهودها الحالية لتعزيز صناديق معاشات التقاعد وخلق بيئة سياسية تسمح لهذه الصناديق وتشجعها على المشاركة في أسواق رأس المال، بما في ذلك أسواق الدخل”.

ثالثا، توصي منظمة التعاون الاقتصادي والتنمية إسبانيا بإلغاء إمكانية السحب المبكر من صناديق التقاعد ويشير إلى ذلك سببان: أولاً، لأن “صناديق التقاعد، نظراً لهيكل التزاماتها، مناسبة بشكل خاص للاستثمار الطويل الأجل” ثانياً، لأنه “لا ينبغي استخدام حساب التقاعد لتغطية احتياجات السيولة قبل التقاعد، بل ينبغي أن يؤدي هذه الوظيفة حساب توفير فردي”.

وتدعو المنظمة الحكومة أيضًا إلى تقديم إعفاء ضريبي على رأس المال المساهم. وهكذا، فإنه يشير إلى أن النظام الإسباني “يفضل” الديون على رأس المال إلى الحد الذي تصبح فيه “مدفوعات الفائدة على الديون قابلة للخصم من الضرائب، في حين أن التمويل من خلال رأس المال لا يقدم فائدة مماثلة”.

ولكن كما يؤكد مركز الأبحاث، لا يمكننا أن نتجاهل أهمية رأس المال للتنمية الاقتصادية، لأن “بنيته الدائمة تجعله (…) مناسباً لتمويل مشاريع طويلة الأجل وعالية المخاطر تعمل على تحسين نوعية الحياة”.

ويخلص إلى أن “التحيز الحالي نحو الديون قد يكون ضارًا بالتنمية الاقتصادية بشكل عام”، في حين أوصى بإدخال خصم على رأس مال الشركات.

وأخيراً، خامساً، ترى منظمة التعاون الاقتصادي والتنمية أنه من المناسب إرساء التعاون بين القطاعين العام والخاص لتعزيز استخدام التمويل القائم على السوق بين الشركات الصغيرة والمتوسطة.

مدخرات العائلة

ويعتبر هذا التقرير مثيرا للاهتمام بشكل خاص لأنه يقدم أيضا نظرة عامة على المدخرات وفق موقع اسباني ويخصص تحليلا مهما للأسر الإسبانية.

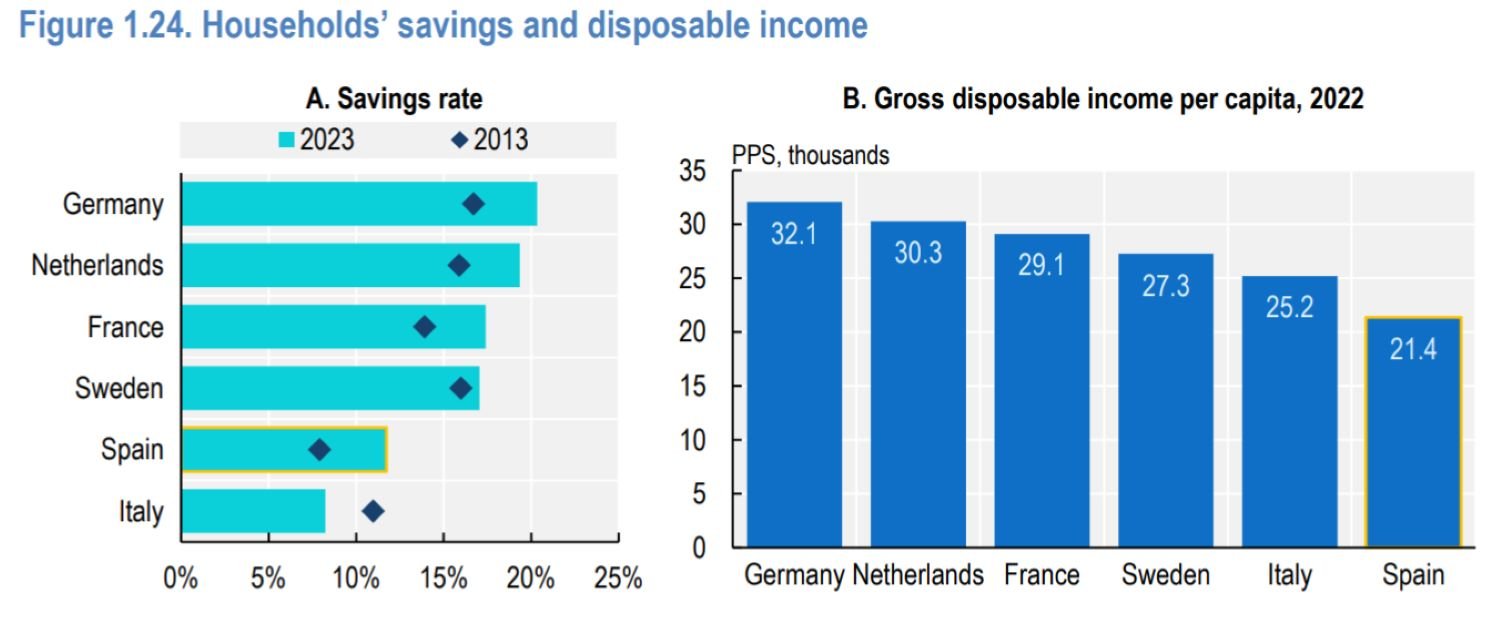

وفي هذا الصدد، تشير منظمة التعاون الاقتصادي والتنمية إلى أن “معدل الادخار لدى الأسر الإسبانية يبلغ حوالي نصف نظيره لدى معظم البلدان المحيطة بها”.

ووفق في الرسم البياني التالي الذي ، ففي حين يتجاوز معدل الادخار في ألمانيا والسويد وفرنسا وهولندا 15%، فإنه في إسبانيا بالكاد يتجاوز 10%، متقدماً فقط على إيطاليا (التي، مع ذلك، هي من بين الدول الأكثر تخلفاً).

وبهذا الشكل، تشرح منظمة التعاون الاقتصادي والتنمية أن “الأصول المالية للأسر منخفضة أيضًا مقارنة ببقية العالم”، حيث شكلت في عام 2023 ما نسبته 190% من الناتج المحلي الإجمالي، مقارنة بمتوسط 256% المسجل من قبل البلدان المحيطة بإسبانيا.

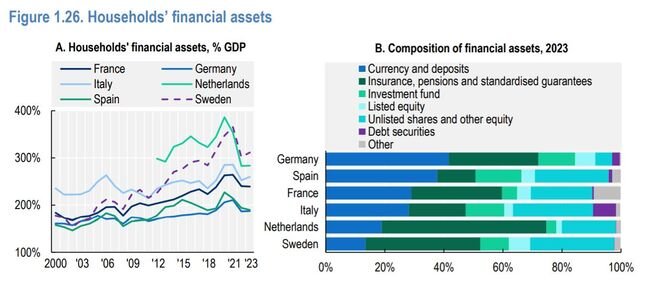

ولكن كيف يوفر الإسبان؟ وفي هذا الصدد، تشير منظمة التعاون الاقتصادي والتنمية إلى أن “الأصول الأسرية تتركز بشكل كبير في قطاع العقارات، وهو ما يزيد بثلاث مرات عن الثروة المالية كنسبة مئوية من الدخل المتاح”.

وتؤكد المنظمة أيضًا أن “أحد الجوانب التي تؤثر على مستوى ثروة الأسرة هو تكوين الأصول: تخصص الأسر الإسبانية ما يقرب من ثلثي أصولها للنقد والودائع، وبالتالي فإن ثروة الأسرة تعتمد إلى حد كبير على معدل الادخار”.